Economia

Debito pubblico, perché la Bce non ci ha ancora abbandonato

Di Giampiero Cinelli

La linea ufficiale è che la Bce sta abbandonando il Quantitative Easing, ovvero il programma di acquisto di titoli del debito per sostenere le economie dei Paesi membri. Ed è vero. Come apprendiamo nell’ultimo comunicato sulle decisioni di politica monetaria, il portafoglio riferito al Programma di Acquisto Attività (App) si sta riducendo e il capitale dei rimborsi ricevuti ora non viene più reinvestito. Anche l’altro piano di stimolo, il cosiddetto Pepp (Pandemic emergency Purchase Programme, creato per la pandemia) si sta progressivamente riducendo e i reinvestimenti dei titoli a scadenza continueranno soltanto fino alla fine del 2024. Alla luce di ciò non dovremmo rallegrarci, eppure, gli addetti ai lavori hanno evidenziato un fenomeno che sorride all’Italia.

La Bce non ci ha (ancora) abbandonato

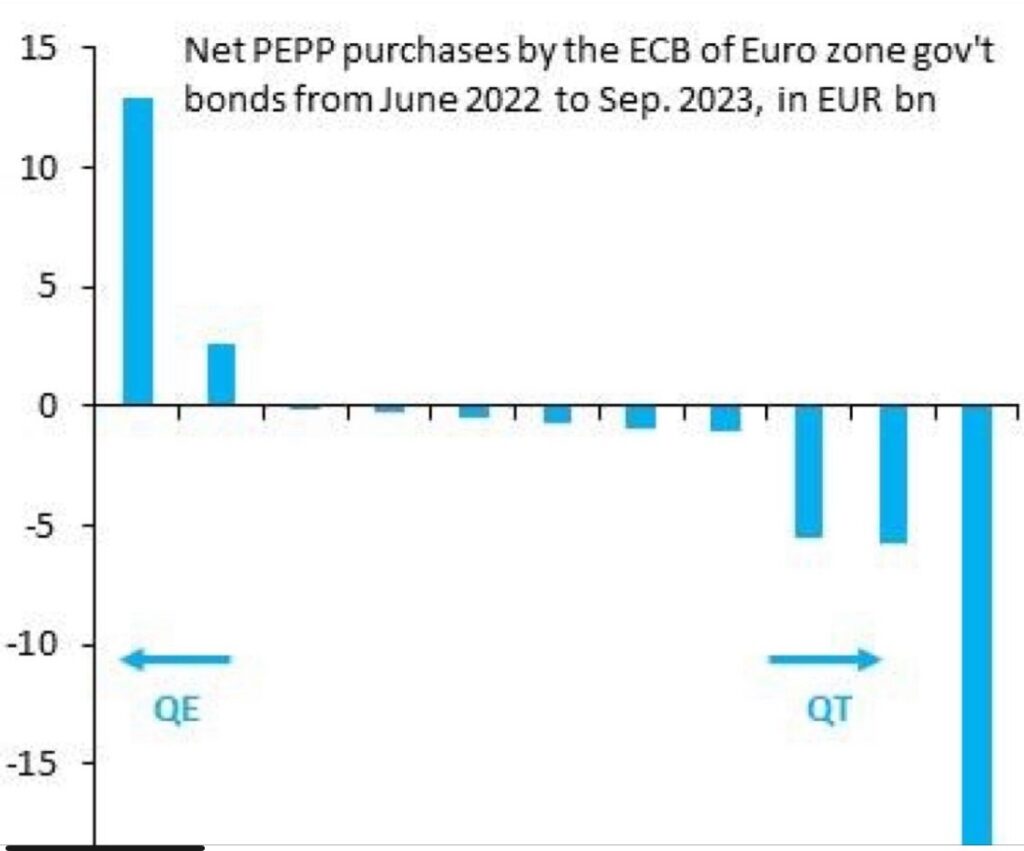

In che senso? Se si va a vedere bene in che modo la Bce sta disinvestendo, si noterà che la stretta è ben visibile per quanto riguarda la Germania, ma invece i rinnovi sono ancora sostenuti sul debito del nostro Paese. Dal giugno 2022 (cioè da quando la Bce ha annunciato che avrebbe smesso di comprare) fino a settembre 2023 gli acquisti netti sono in positivo di oltre 10 miliardi, insomma l’ombrello della Banca Centrale europea non si è chiuso. Perché? Per ragioni legate al Capital Key, ossia alla quota di capitale che ogni Banca Centrale dell’eurozona sottoscrive presso la Bce. Essendo giunta la pandemia, le regole sulle quote di capitale, che determinano le percentuali di acquisto titoli, sono state accantonate. Tali proporzioni vengono anche riviste ogni qualvolta c’è un avvenimento importante. Fu così ad esempio per la Brexit e probabilmente si sta già ragionando in virtù dell’entrata nell’euro della Croazia. Ma quel che è più probabile, è che Francoforte abbia valutato il da farsi alla luce dell’aumento dello Spread tra Italia e Germania, attualmente in salita a 203 punti.

Debito pubblico, lo stato dell’arte

Ma insomma quando Christine Lagarde chiuderà i rubinetti anche per l’Italia, possiamo considerare il debito pubblico ancora sicuro? Purtroppo questo non si può mai dire al 100% vista la situazione odierna del Paese, per giunta inserito nel modello della globalizzazione finanziaria, però si può ipotizzare un livello di rischio. In queste settimane si esprimeranno le agenzie di rating, mentre S&P ha confermato il suo giudizio precedente. Al di là delle analisi di queste società, vediamo che la riduzione del debito pubblico italiano procede lentamente, la Nadef suggerisce in rapporto al pil ancora su quota 140% nel 2024, per arrivare al 139,6 nel 2026. Poi sta salendo anche il tasso di interesse del Btp decennale, il tradizionale benchmark, che ora si aggira poco sotto al al 5%. Più i tassi salgono più si testimonia la maggiore preoccupazione del mercato e questi numeri si avvicinano a quelli del 2011, ma stavolta il clima politico è totalmente diverso. E soprattutto, a mitigare il prezzo del debito c’è una cosa che prima si notava pochissimo: l’inflazione. L’ultima rilevazione sull’aumento dei prezzi su base annua in Italia indica 5,3%. E finché l’inflazione supera il tasso d’interesse sul debito, lo Stato respira. Non per questo può rilassarsi, dato che grossomodo le risorse per pagare gli interessi li prende dalle tasse, e non tutti i cittadini sono investitori nelle obbligazioni pubbliche, soprattutto non a tutti si può chiedere di sostenerne il costo.

Articoli Correlati

di Beatrice Telesio di Toritto | 05 Agosto 2026

Welfare, la via italiana punta su comunità, lavoro e Terzo settore

di Giampiero Gramaglia | 05 Agosto 2026

Iran: accordo, possibile un annuncio nelle prossime ore